【西野でも分かる!】減価償却は費用の先送りだった!その意味と仕組み

【意外と奥が深い!】税金対策の前提知識「減価償却」

不動産の税金を理解するために必須の知識の一つ「減価償却」。深くまで理解すると相当な時間を要するこの仕組みですが、本日はミトミの学生代表西野が、学生目線(素人目線で)、西野でも分かるように大まかな概要・仕組みを解説します。

本来、減価償却について勉強しようとすると、多くの周辺知識が必要になります。今回はイメージだけつかんでいただければ結構ですので、もっと深くまで学びたい方は、「減価償却費は年数に応じて建物の価値を減らすもの」をご覧ください。

減価償却とは?

では、やっぱりまず初めはここからですね、「減価償却とは何か」。ずばり、減価償却とは「時間の経過と共に徐々に劣化していくモノに対し、税法上の価値を毎年減額していく仕組み」です。

「時間の経過と共に徐々に劣化していくモノ」ってほぼ全部じゃん!と思われるかもしれませんが、ここでの意味は、車や建物など、長期的に使っていくもので一定以上の金額のものになります(固定資産と言います)。

ちなみに、おそらく皆様がご想像されたであろう、えんぴつや消しゴムは「消耗品」です。

例えば、400万円で新車を購入した場合、5年愛用し続け、5年後もまだその車の価値は400万というわけにはいきません。時間の経過に対して適切な価格をつけていかなければなりません。

ここで重要なのは、初めに申し上げた“税法上の価値”という事です。現実に売る場合にその価格が適用されるわけではありません。至極当然の話ですが、例えば、全く同じ車を2台同じ日に購入し、5年後の同じ日に売却したとしても、使い方次第で需要(値段)は変わってきますからね。

不動産の減価償却とは??

では、ミトミは不動産屋ですので、不動産の減価償却について見てみましょう。不動産は「固定資産」ですが、不動産には「土地」と「建物」の二種類あります。

土地については、「時間の経過と共に徐々に劣化していくモノ」ではありません。一方の「建物」は時が建つほど劣化しますので、減価しなければなりません。

それでは、いよいよ減価償却の仕組みについて見ていきますが、「事業用(投資物件)」と「非事業用(マイホーム)」によって扱い方も計算方法も異なることを初めに理解しておきましょう。これは、減価償却が“税務上”の話であるためです。

事業用の場合、例えば会社で言うと、利益に対しては所得税がかかります。不動産に限らず、購入時に一気に費用計上した場合と複数年にかけて費用計上(減価償却)した場合とでは、かかる税金が大きく変わってきますね。つまり、減価償却を知った上での経営戦略を建てなければなりません。不動産投資についても、利益(家賃収入)を上げるため同様の扱いになります。

一方のマイホーム等の非事業用の不動産については、売却時の「譲渡所得税」のみに関係してきます。

事業用とは違い、利益を上げることもないため、費用計上のやりくりによって所得税が少なくなるという事もありません。その代わり、住宅ローンの残債額に対して住宅ローン減税が適用されたり、売却時の「譲渡所得」の特別控除が受けられたりします。

今回は、減価償却が大きな影響を及ぼす「事業用(不動産投資)の場合」に限定して見てみましょう。

減価償却の仕組みは費用の先送り(収益と費用の対応)

会社の経営や投資など、モノの購入によって利益を生み出す際、費用計算をしっかりと行わなければなりません。何かを購入した時、税務上、基本的には10万円以上で使用可能期間が1年以上の資産については、費用を一括で計上できないようになっています。

その場合、「耐用年数」の期間内に、徐々に費用を計上していくわけですが、その分だけモノの価値は年々下がっていきます。そして、「耐用年数」の期間内(モノの価値がゼロになる前)に費用を全て計上し、耐用年数を過ぎるとモノの価値がほとんどゼロになるわけです。

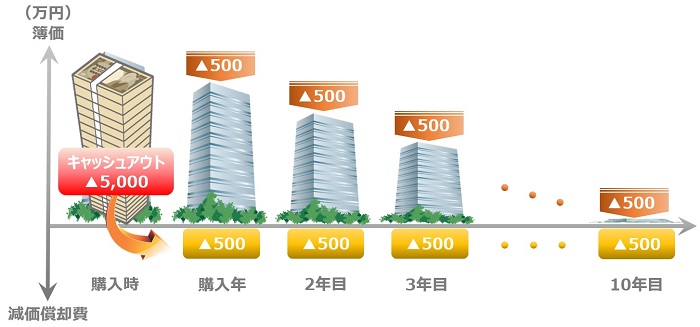

もう少し具体的に見てみましょう。

上の表は、「5,000万円で建物を購入し、減価償却の期間が10年であれば、毎年500万円ずつ費用を計上していく」という図です。

建物の価値は毎年500万ずつ減っていって、「減価償却費」(縦軸の下方向)が増えていくわけです。そして減価償却額が元々の価値を超えた時、この建物は帳簿上、無価値になるわけです。

この元々の価値から、減価償却費を引いた額が「簿価」(縦軸の上方向)となるわけです。つまり、「帳簿上の価値」です。

このように、会社の所得から減価償却分を引いた額に対して所得税がかかってくるので、経営戦略に大きな影響を及ぼすのです(この他、マイホームと同様、譲渡所得税が分離課税されたりもします)。

減価償却を理解する事で不動産投資による収益を見直すこともできます、複雑な部分も多いですが、よく理解しておきましょう。

あわせて読みたい

さて、何となく理解できましたでしょうか。繰り返しますが、このコラムではあくまで表面上の概要のみを書いています。しっかりと理解したい方は、必ずこちらをご覧ください。

減価償却は深堀りしていくと定率法や定額法、それらにそれぞれ新旧の計算方法があり、住宅用資産の耐用年数の計算は投資用と違ったり、残存価格のことなどなど細かいことがゾロゾロ出てきます。そこまで来ると西野も頭が痛くなります、、、

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!