住宅ローンの組み方のおすすめは?変動・固定で悩まず、確実な返済方法を選ぶ!

目次

「住宅ローンは変動・固定金利、どちらがお得か」を予想するのは危険?

住宅を手に入れるには大きな資金を使います。「マイホーム購入は住宅ローン購入」ともいえるくらい、家を買った後の生活に大きな影響を及ぼします。

ローンの組み方を考える時、「固定金利か変動金利どちらがお得か?」ということを考えるかもしれません。しかし、それは予想できるものではありませんし、予想してはいけないものかもしれません。

「そうはいっても、今はアベノミクスや日銀の緩和政策で長期金利は上昇しにくい構造がある。変動の方がお得だ!」と思われるかもしれません。

ただ、米国の中央銀行による資産縮小や利上げ観測、日本でも政権交代による金融政策の変更、政権交代がなくとも日銀もいつかは資産縮小に向かうことになります。海外の金融情勢が日本に波及することもあります。

どのタイミングで、どれくらい金利が変動するのかはわからないものと捉えていた方が安全といえるかもしれません。

「とりあえず変動」はダメ!予想で変動する固定金利は、変動金利より先に上がる

さらに、国債市場という“予想”に左右される長期金利に大きな影響を受ける固定金利の方が、(実態の生活に影響される)変動金利よりも早く上がり始める傾向にあります。

「とりあえず変動金利にしておいて、金利が騰がってきたら固定金利に切り替えよう」と思っても、金利が騰がり始めたころには、既に固定型の金利は上昇しており、後の祭りなのです。

確かに、融資を受ける買主側としては、金利は無駄な出費に思えるかもしれませんしその気持ちもよく分かります。

だからといって目先の金利水準だけみて変動を選んでいいものではないのです。

ここでは、まずはよく話題に上る変動・固定の損得を見た後で、実際にはローンの組み方を考える時にどのようなポイントに注意すれば安心な生活が送れるかをみていきましょう。

変動金利が急に上昇しても生活には影響が少ない。でも長い目でみれば…

まずは当たり前のことを確認しましょう。一般的に、固定金利より変動金利は小さく(お得に)設定されます。これは銀行のおカネの調達の仕方やリスクの考え方に起因します。

ここで大事なのは、「将来」の変動金利が「今」の固定金利より高くなる可能性は十分あるということです。もちろん、逆もしかりで、「今」の固定金利が「将来」の変動金利より高いままであるかもしれません。

ただ、固定金利であれば、ローンを組んだ時から契約期間(10年固定なら10年間、全期間固定ならずっと)は変わらないということは確定しています。

ローンを組んだ時に、「この金利水準であれば生活していける」と確認できれば、その後大きな生活の変化がない限り安心して住むことができます。

一方で、変動金利であれば「今」は大丈夫かもしれませんが、その後の金利が急騰しローン返済が苦しいとなる可能性も否定できません。

変動は、金利急騰時に安全装置がある。しかし、最後に一括返済しなければならない

変動金利は金利の上昇が怖いイメージがありますが、実は(元金と金利の合計が一定となる支払方法の)元利均等返済の場合には、短期的にはそうでもありません。

それが「5年ルール」と「125%ルール」と呼ばれる安全装置で、これによって、金利が急騰しても直ちには生活に大きな支障がでないようになっています。

変動金利は半年ごとのその金利が見直されますが、一気に金利が騰がってしまっても5年間は元の金利が適用されるというのが「5年ルール」です。

そして、「125%ルール」とは、5年後に金利がいくら上がっていたとしても、前回の水準から1.25倍以上にはならないというものです。

金利が上昇しても、5年間は月々の支払いが一定、改定される5年後でもこれまでの支払いから1.25倍に抑えられるのです(どんなに増額しても+25%以下に抑えるものです)。

要は「先延ばし」。最終支払い月にこれまでの支払い不足分を一気に返済

良いことづくめに思える変動金利の安全装置ですが、本来支払うべき未払いの利息はどこへ行ったのでしょうか?

それは、(金融機関によって支払い方は変わりますが)ローン返済の最終月に一括で一気に支払いをしなければならないのです。

つまり、「生活を大きく乱さないように、5年ルールや125%ルールを設けるけど、最後に一気に返済してもらうからコツコツ貯めておいてね」ということです。

トータルでみれば、最後の最後に家計に大打撃を与えるものです。変動金利を選ぶ場合には、このようなリスクを知った上でローンを組みましょう。

全期間固定のメリットは計画的な支払い。ローンを組めば支払い総額が確定

固定型の利点はなんといっても、ローンを組んだ時に将来の支払額がその名の通り固定されることです。

その後に金利がどう変動しようが、毎月の支払額は既に決まっています。計画的に支払っていく場合には最も適する支払い方法といえます。

では固定金利の方がよいのでしょうか。一概にそうとはいえません。

バブル最盛期(1991年)には金利が7~8%にまで上昇しました(もちろんバブル期は預金金利も当時は2%程度と高く、現在0.01%~0.02%で推移する普通預金の利息と比べると実に100倍近くありました)。

その後はご存知の通り、バブルは崩壊し金利が急落しました。固定金利で組んだ人は、実際の総支払額が物件金額の3倍近くになる水準です。これを払っていくことになったのです(※)。

今になれば後からわかることはたくさんありますが、当時は土地神話に代表されるように、今後もずっと金利が騰がっていくから固定金利は得だとの考えがあったのです(だからこそ、これほど高金利で借りる人がいたのです)。

(※)固定金利で組んでいても、金利水準が下がれば借り換えで金利を下げることは可能です。ただ、手数料などがかかることには注意しましょう

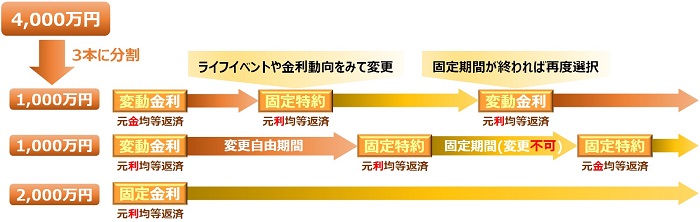

変動や固定金利を混ぜ合わせる「ミックス返済」で、リスクを分散する方法もある

このような変動金利や固定金利のリスクを分散させる方法として、10年間など期間を限定して固定金利を適用する固定特約があります。

さらに、変動・固定・固定特約など複数の支払い方法に分ける「ミックス返済」もあります。

例えば、4,000万円のローンを1,000万円は変動金利(元金均等返済)、もう1,000万円を変動金利(元利均等返済)、残りの2,000万円を固定金利とするなどです。

このようにすれば、複数の支払い方法に分かれるため、状況が変動してもリスクを分散できます。

しかし一方で、例えば結局、低金利時代が完済まで続いた場合には、変動金利一本にしておいた時に比べて多くの金利を支払うことになります。ミックス返済は、リスクヘッジをするための保険料のような利息を払っていることになるのですね。

とはいうものの、何が一番良かったか?は結果論であり後から振り返らなければわかりません。だからこそ、このようなミックス返済という支払い方法が生み出されているのです。

「どういう返済が得か?」でなく、まず「余裕を持って返すこと」を考える

ここまでは、「どういう返済が得か?」という良くある変動固定の話をみていきました。

しかしながら、「結局、損得で考えればなにがいいのか事前には判断がつかない」という結論に行き着きます。逆にいえば、だからこそ、固定・変動という金利の選択手段が提供されているともいえます。

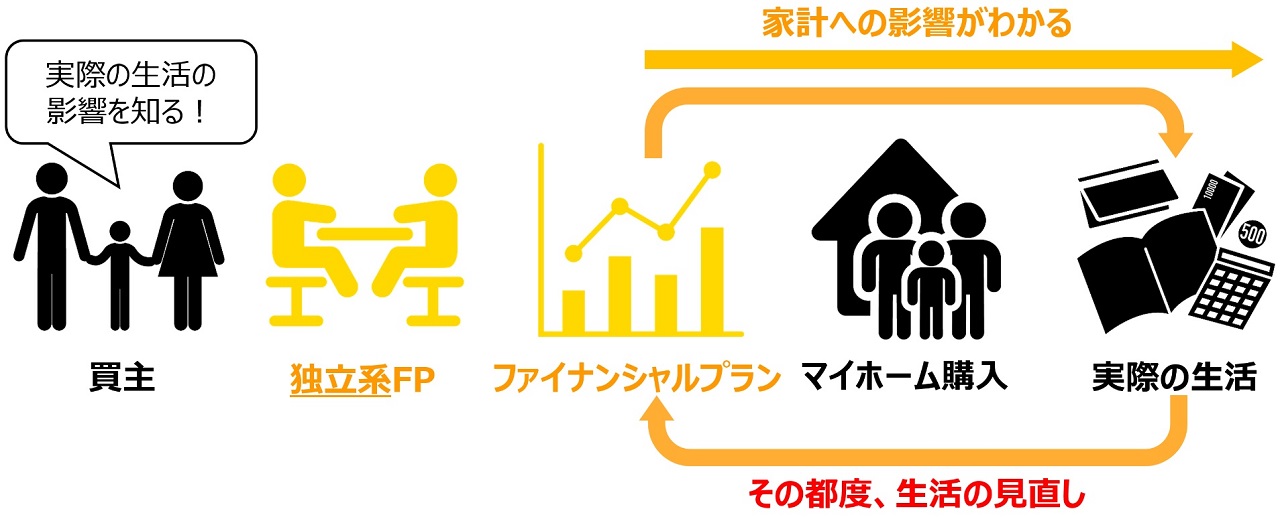

ここでは、ローンを組む目的を安心して家で生活していくこととし、まったく違うアプローチで考えましょう。

それは、一人一人のライフスタイルにあわせて、「いくらまでなら借りてよいか?余裕を持って生活できるか?」を知ることです。

具体的には、おカネの専門家であるファイナンシャルプランナーと共に、あなたの家族に合わせたオーダーメイドのファイナンシャルプラン(資金計画)を立てることで、借入総額の安全ラインを知るものです。

ファイナンシャルプランで余裕資金のシミュレートや、金利のストレステストを!

家はギリギリの状況で買うものではありません。最悪の場合、住宅ローン返済ができずに破産し、家を手放すことにもなりかねません。

ですので、ファイナンシャルプランを作成する際には、金利水準に少しストレスをかけて(例えば、現在の金利水準が1%なら3%であっても払い続けられるか?)チェックすることもいいでしょう。

また、教育資金・老後資金・余裕資金がいつ・いくら貯まるかなどをシミュレートし、万が一の場合に備える資金を生み出せるかも確認します。

家族は年収が同じでも、お子様の数や働き方、趣味嗜好などは異なります。「年収の5倍なら大丈夫」などとざっくりと考えず、あなただけのオーダーメイドの資金計画を立てましょう。

その上で、変動金利が上昇してもそのリスクを許容できると思えれば、初めてそこで変動を選ぶことが健全です。

または、現在は固定金利が空前の低金利水準であり、少々変動金利より高くてもその利息を“保険料”と考えて全期間固定を選択されてもよいでしょう。

「住宅ローン減税」を適用して、金利負担分を確実に取り戻すことが大切

結果の分からず答えの出ない「変動か?固定か?」ということで悩まずに、金利負担分を一部取り戻す方法があります。

それは住宅ローンを組むことによる優遇制度を使うことです。特に、一般住宅で最大400万円もの還付が受けられる「住宅ローン減税」を確実に適用させましょう。

これは、10年間にわたり毎年所得税や住民税の負担が軽くなります。固定・変動と悩まずとも、数百万円ローンの負担が軽くなるものです。

ただ、ただ買ったら自動的にこの制度が適用されるわけではありません。この制度を適用させるにはいくつか条件がありますし、築古の建物など物件によっては申請に気を付けなければローン減税が適用されなくなります。

確実に住宅ローン金利負担を軽減させるためにも、しっかりとフォローしてもらえる不動産会社に依頼しましょう。

木造で20年超・マンションで25年超の物件に適用する場合は手続きに要注意!

例えば、床面積が「登記簿面積」で50㎡以上なければならないことは有名ですが、その他にも各種の条件が決められています。

さらに、申請などのタイミングも厳格に定められています。特に注意すべきは、築20年超に「住宅ローン減税」を適用する方法です。

原則として、木造(非耐火建築物)は20年以内・マンション(耐火建築物)は25年以内の建物にしかローン減税は適用されず、それより古い物件は別の方法で適用する必要があるためです。

不動産会社でもこの辺りに詳しくない場合は少なくなく、購入後にお客さんから「住宅ローン減税が適用されなくなった!どうしてくれる!」とトラブルになっているケースもあります。

「不動産の前に不動産屋」、ファイナンシャルプランやローン減税など、買った「後」のことまで見据えた買い方を提案する仲介業者を通じて、安心に住宅ローンを組んでくださいね!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!