銀行はあなたの生活に興味がない!ローン返済地獄に陥る理由とその対策とは?

目次

年収の5~7倍で借りたらローン地獄に陥ってしまう?その理由と対策

マイホーム購入は、まず初めに「いくらくらいの物件を買おうか?」と予算を決めるところから始まることが多いのではないでしょうか。

そしてその多くの資金を住宅ローンでまかないます。「年収の5~7倍くらいが目安だから、年収500万円のうちなら2,500万円~3,500万円くらいかな」とドンブリ勘定で決める方も少なくありません。

しかし、実際に漠然と決めて住宅を買い、新たな生活が始まればローン返済が家計を圧迫、「ローン地獄」に陥る可能性が小さくないのです。

最悪の場合には、ローン破綻をしてしまい、家を手放さなくなってしまいかねません。

銀行は貸したがり。ローンが通ることと、生活に困らないことは関係がない

銀行としてはローン融資残高を増やして金利で儲けたいと考えるため、ローン申し込み者の生活に影響があっても「努力次第で返済ができる水準」であれば貸し出そうとします。

特に、(投資ローンなどと異なり)マイホームは生活に不可欠な資産であり、おカネを借りた買主はなんとしてでも返そうとする動機が働くことを知っています。

カンタンにいえば「生活が苦しいかもしれないけれど、努力して毎月のローン返済を頑張ってくださいね」という思惑を持っている場合もあるということです。

銀行の審査は買主側の生活を考慮してくれているわけではないことを覚えておきましょう。むしろ、おカネの借り手の生活がどうなるかを知ることに興味がない(知っても審査に折り込むことができない)といえます。

ここでは、どのように銀行が審査を行っているか、また、生活に困らない予算の決め方(ローン額の決め方)はなにかといったことをみていきましょう。

【ローン審査】返済額と年収の割合である返済比率が“35%以内”なら貸す

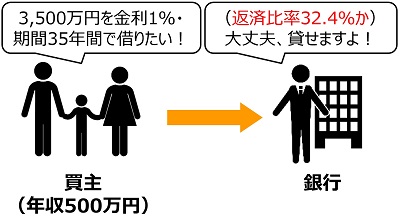

住宅ローンの金利が1%である時、買主(ローン申し込み者)が「(年収の7倍の)3,500万円を、金利1%で35年間借りたい」と考え、銀行にローン申し込みを行う場合を考えましょう。

この時、銀行は「この人はちゃんと返してくれるか?」をみるために、「返済比率」(=年間のローン返済額÷年収)を割り出します(もちろん、実際には他にも多くの審査項目があります)。

※実際には、年収・勤務先・勤続年数・雇用形態・健康状態・借入状況・所有資産・物件の担保力…など様々な審査項目があります

つまり、年間の収入の中で、ローン返済に回すおカネの割合を出し、問題ないかどうか(金利の負荷をかけて)テストします。これが低ければ低いほど余裕のある生活を送ると判断され融資が通りやすくなります。

尚、年間のローン返済額は、貸出金利1%であっても、3%や4%など、金利上昇リスクを見積もった少し高い金利で計算します。

例えば、審査金利が3%であれば、3,500万円のローンを35年組む場合には、返済比率「32.4%」(=年間ローン返済額約162万円÷年収500万円)となり、あくまで銀行目線ではGOサインを出します。

生活が苦しくならない返済比率の目安は、一般的には「25%以内」

返済比率を計算してみて例えば「50%」であれば、収入の半分もローン返済に回すことになり生活が破たんすることが目にみえているため貸し出しは行いません。

これは、借り手(買主)もそんな怖いローンは受けようとしないでしょう。

| 返済比率 | 返済レベル | 説明 |

|---|---|---|

| ~10% | 余裕返済 | 繰上返済を推奨 |

| 10%~20% | ゆとり返済 | 生活に影響が少ない |

| 20%~30% | 平均的返済 | 「25%以下」に生活見直し推奨 |

| 30~35% | 生活見直し推奨 | 生活に大きな影響あり |

| 35%~ | 中止推奨 | ローン破綻する可能性あり |

それでは銀行が貸し出す目安はいくらかといえば、目安として返済比率「35%以内」というところが多いのです(金融機関によっても年収などによっても異なります)。

しかし「35%」という水準は、実際には生活を大きく見直すことが推奨されるレベルといえます。

銀行が審査を通しローンを組むことがでても、生活が苦しくなっては良質な暮らしができません。一般論としては、返済比率「25%以内」を目途に住宅購入することが求められます。

年収は同じでも家計は大違い。銀行はライフプランや趣味嗜好を考えない

返済比率の目安はあくまで一般論であり、各個人の状況を加味したものではありません。たとえ「25%以内」に抑えられていても、家計に影響が少ないとは言い切れません。

例えば、年収も同じ、返済比率も25%と同じ2つの家庭があっても、お子さまの数が違えば教育費も大きく異なります。子どもの進路(大学院への進学や留学など)も、家計へ影響を及ぼします。

今は配偶者(夫または妻)の片方しか働きに出ていないけれど、子どもが成長すれば正社員に復帰する予定であれば、家計の余裕度合いが変わってきます。

反対に、おカネのかかる趣味があれば、それだけ家計も圧迫されるでしょう。

このような生活状況やライフプランを銀行は一切聞きません。さらに、将来どうするつもりなのかは関係なく、「現時点」を切り取って、今の状況のみで審査するのです。

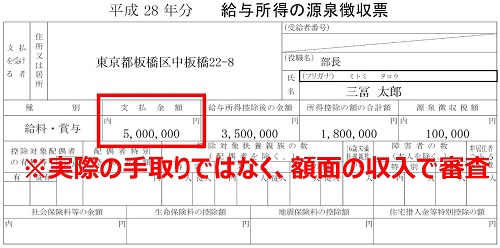

銀行いう年収は「額面」金額のこと。実際の手取り(可処分所得)は審査されない

「銀行が審査をしておカネを貸してくれるんだから、その後の生活には困らないんじゃないの」という方がたまにいらっしゃいます。

しかし、これはこれら銀行の審査過程を知ることで危険な考え方であることが分かるでしょう。

そもそも、上の理由に加えて、銀行がみる年収は源泉徴収票の左上に記載されている額面金額です。実際には税金など各種支払いがあり、手取り金額(自由に使えるおカネである可処分所得)はもっと少ないはずです。

返済比率30%だからといって、手取り金額の70%が自由に使えるというわけではなく、実際にはかなり少ないおカネしか手元に残りません。

その意味でも、やはり銀行の審査をその後の生活のバロメーターとして頼るのはリスクがあるといえます。ローンが通ることと、生活に困らないことはまったく関係がないのです。

ファイナンシャルプランを立て、住宅ローン返済が家計に与える影響を知る

これらの理由から、家を買う前には実際に各家庭の状況やライフプランを反映した予算決めが求められます。

その為には独立系FPに相談し、ファイナンシャルプランを立てることが最も有効といえるでしょう。お子さまの数(予定含む)、資産状況、趣味嗜好など家族の状況を反映した資金計画を作ることができるためです。

無理のない返済が可能な住宅予算(ローン借入額)を決められる、つまり、借りられる額ではなく「返せる額」がわかります。

さらに、繰り上げ返済をいつ行えば効果的か、(繰り上げ返済も含め)計画通り返済できれば返済期間は何年になるのかなど、現実に即した実質的な目安を割り出すことも大切です。

一旦、ファイナンシャルプランを立てれば、住宅購入後にその資金計画と乖離が発生しても、どこが問題なのかすぐに把握できるでしょう。早めに手を打つことができます。

原因もよくわからず「ローン地獄だ…」とならず、的確な対策(生活の見直し)が可能なため、資金面でのリスクを大きく減らして暮らしていくことができます。

教育資金・老後資金、資産把握、貯金の仕組化など、多くの角度で見直しができる!

住宅ローンの返済だけではありません。教育資金や老後資金の額やいつまでにそれら資金が貯まるのかも、あわせて知っておくことができます。

さらに、長い人生の中で(お子さまの教育資金の支出が重なる時期など)どの時期が最に手元の現金が少なくなるのかもわかります。

![]()

また、株式や年金など将来受け取るおカネを含め、どれだけの資産を持っているか見える化し、正確に把握することもできます。

給与から天引きされ自動積立される財形貯蓄(勤労者財産形成貯蓄)など、貯金が貯まる仕組みができているかどうかもチェックできます。

そもそも、ファイナンシャルプランを検討するにあたって、現在の支出状況の洗い出しが必要になるため、生活見直しが必然的にできます。さまざまな角度から生活を振り返り、対策を施すキッカケに繋がります。

住宅購入はローン購入。予算決めに留まらず、ライフプランの見直しを!

住宅ローンは年収の〇倍で大雑把に決めると、購入後の暮らしが苦しくなる可能性があります。

あなた自身の生活にあわえて、「いくら借りてよいのか(いくら返せるのか)」を知るためにも、マイホーム選びを考えた時にはファイナンシャルプランを立ててみることをおすすめします。

これを行うことで、「家を買うことに抵抗がなくなった」「モヤモヤしていた不安が安心に変わった」と不安を払拭しているお客様も少なくありません。

尚、ミトミで住宅購入される方はもちろん、セミナー参加者様や無料相談を受けられた方はファイナンシャルプランを無料で実施しています。お気軽にご利用くださいね。

住宅購入は資産購入でもあり、ローン購入ともいえます。長期的なおカネの安心を確保するためにも、予算決めに留まらず、家を買うタイミングでライフプランをしっかり見直しましょう!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!