【6月の住宅ローン金利】総じて+0.05%。米国利上げに伴い今後緩やかに上昇?

目次

10年物国債利回りの上昇を反映して、6月適用金利は総じて小幅上昇

2017年6月の住宅ローンの適用金利は、固定型10年の最優遇金利を先月5月と比較すると、(みずほ銀行が据え置いたのを除いて)主要銀行が軒並み+0.05%程度の引き上げに動きました。

4月には日銀のマイナス金利導入前の水準にまで金利が戻っていましたが、5月に引き下げられていたものが、6月に再び上昇している状況です。

| 固定型10年の最優遇金利(年利) ※フラットは21年~35年(借入90%以下) | 2017年4月 | 5月 | 6月 |

|---|---|---|---|

| 三菱東京UFJ銀行 | 1.05%(↑) | 0.70%(↓) | 0.75%(↑) |

| 三井住友銀行 | 1.05%(↑) | 1.00%(↓) | 1.05%(↑) |

| みずほ銀行 | 0.90%(↑) | 0.85%(↓) | 0.85%(→) |

| りそな銀行 | 0.95%(→) | 1.00%(↑) | 1.05%(↑) |

| 三井住友信託銀行 | 0.55%(→) | 0.60%(↑) | 0.65%(↑) |

| フラット35 | 1.12%(→) | 1.06%(↓) | 1.09%(↑) |

| ※あくまでも固定型10年の最優遇金利のみ抽出したもので、住宅ローンの借り入れ条件も各行で異なります。 各行比較のためではなく、金利の時系列推移のご参考としてご覧ください | |||

![]()

特に、先月はUFJ銀行が新規顧客や借り換え顧客の獲得を目的として、他行を引き離して大幅に金利を下げていたことが特徴的でした。

UFJが10年固定型において低金利の姿勢を打ち出していることは変わらないものの、上昇幅は他行と横並びという状況になっています。

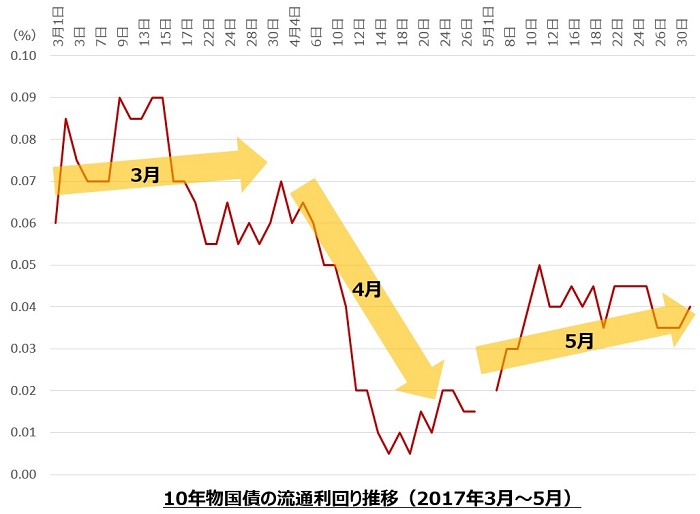

10年物国債利回りは、投資家のリスク選好姿勢に伴い5月は緩やかに上昇

固定型の住宅ローン金利は新発10年物国債利回りを基準として、その他の要因や各行の戦略などを総合的に考えて実際の適用金利が決まります。

その大元の基準となる10年物国債利回りは、(4月中旬に大きく引き下げられたものの)5月に入り上昇傾向をみせています。この上昇の動きを反映して10年固定型住宅ローンが若干の上昇基調をみせているのですね。

背景には、株価の上昇など、投資家のリスク選好姿勢がやや強まり、安全資産とされる国債に売りが出たともいわれています。

特に先月の時点では、フランス大統領選を控え投資家がリスクオフの姿勢をみせていました。

5月7日に実施された決選投票では、反EUを掲げる極右・国民戦線のルペン氏を破り、中道系無所属のマクロン氏が新大統領となったことから、英国に続いてEUから離脱国が出ることが避けられました。そのため、投資家がリスクを取るモードに変わったのです。

米国は間もなく利上げ?先行き不透明も、住宅ローン金利はじわじわ上昇か

日本の国債市場は世界に開かれており、特に米国の金融政策にも大きく左右されます。特に、アメリカの短期金利の指標となるFFレート(Federal Funds Rate)の利上げは注目されます。

米連邦準備理事会(FRB)は、5月3日の米連邦公開市場委員会(FOMC)において、2017年1~3月の米国経済成長率が鈍化したことなどを受け一時的な景気減速と判断、一旦追加利上げを見送りました。

しかし、労働市場の拡大や個人消費の底堅さなどから「経済は緩やかに拡大する」との見立てで、利上げのペースもそれに合わせて「緩やかに調整する」とし、6月の会合での利上げに含みを持たせています。

FOMCは、2017年中にさらなる2回の利上げを想定しており、市場では6月と9月の利上げ案も浮上しています。5月30日にはFRBのブレイナード理事が利上げを示唆する発言、31日にはFRBが「米経済が大半の地区で引き続き緩やかに拡大した」と総括しています。

6月中旬の次回会合の結果次第では、日本の金利が上昇していくことが予想されます。住宅ローンは今後じわじわ上がっていくかもしれません。

米国の政策金利(FFレート)が利上げされると、円安・株高に振れやすい

米国が利上げに踏み切るということは日米間の金利の幅が広がり、円安・株高になりやすいといわれます。

「米国の金利」>>「日本の金利」となれば、円を売ってドルで保有しておけばその分、利息が多く取れます。また、円安は日本の輸出企業の業績向上につながり、トヨタ自動車などの大型銘柄の株価上昇にもつながるためです。

足元では、5月末に経産省が発表した2017年4月の鉱工業生産指数が、前月と比べて+4.0%となり、同省は「企業の生産活動に持ち直しの動きが見られる」という判断を据え置いています。

このような円安・株高、日本の景気持ち直しが続けば、投資家のリスクオンの姿勢が強まるとともに国債を売る動きが拡大、日本の短期または長期金利の上昇にまで影響を及ぼすことも考えられます。

このような円安・株高、日本の景気持ち直しが続けば、投資家のリスクオンの姿勢が強まるとともに国債を売る動きが拡大、日本の短期または長期金利の上昇にまで影響を及ぼすことも考えられます。

実際にはこのような単純なメカニズムではありませんし、日銀の黒田総裁が過去に「米国が利上げしても機械的に日本も利上げするわけではない」「為替は金利格差だけではなくいろいろな要素で動く」とも発言していることから分かるように、実際には様々な要因が絡みます。

北朝鮮情勢なども含め不透明な状況は続きますが、今後も住宅ローンの金利に注目していきましょう!

【参考】日銀の2016年度決算は黒字化も懸念あり。市場との対話が重要

2016年度の日銀の決算では、民間企業の純利益に相当する「当期剰余金」は約5,066億円の黒字(+前年度比約956億円)と2年ぶりの増益でした。

その結果、国へ納める納付金も約4,800億円(前年度比+900億円)となっています。

9月の中間決算では4年ぶりの赤字となっていたものの、外貨建て資産の為替損失が急減したことが大きな要因です。トランプ相場による円安という「外部要因」によって助けられた格好ともいえます。

一方で、発行済み国債の4割超を日銀が保有する異常事態となっています。そして、その日銀が保有する国債利回りの平均は、過去最低の「0.301%」にまで落ち込んでいます。

日銀が受け取る利息収入が極めて低くなっていることを意味しており、このまま将来的に利回りを上昇させた局面(出口)には当座預金への利息支払いが急増することが予想され、日銀の収支は大丈夫なのか?という懸念が生まれています。

出口戦略に「危険は存在しない」。短期ではなくトータルでみれば利益に?

異次元緩和を縮小する過程(出口)で大きな損失を発生させてしまうという懸念に対して、日銀の原田審議委員は「危険は存在しない」と言い切っています。

確かに将来の金利が上昇する局面では、日銀の当座預金に対して各銀行へ高い利息を支払わなければならず)赤字になる可能性があると述べています。

一方で、その赤字は短期的(一時的)なもので、利回りが上昇するということは、日銀が保有した国債の利回りもそれに合わせて高くなり、クーポン(利息)収入も増加するため「長期的に必ず利益を得られる」としています。

一方で、その赤字は短期的(一時的)なもので、利回りが上昇するということは、日銀が保有した国債の利回りもそれに合わせて高くなり、クーポン(利息)収入も増加するため「長期的に必ず利益を得られる」としています。

また、市場機能を失うとの批判もあることについては、黒田総裁が「新たな研究課題になっている」と述べ一定の理解を示しつつも、長期国債をゼロ%付近に誘導する政策や年間80兆円を目途に国債購入を継続する姿勢を継続しています。

政府と日銀を合算して考える「統合政府」なら問題なし?結局は国民負担に?

最近、特に出口戦略に対して「統合政府」という考え方が話題となっています。

統合政府とは、政府と日銀のバランスシートを統合する考え方で、政府の負債(債務)である国債と、日銀の資産(債権)である国債が帳消しになり、政府の債務が大幅に圧縮できるという考え方です。親子間で借金を棒引きするようなイメージですね。

しかし、統合政府のバランスシート上の負債に残ってしまう「日銀当座預金」の利払い(日銀から民間銀行へ支払う利息)も急増してしまいます。

しかし、統合政府のバランスシート上の負債に残ってしまう「日銀当座預金」の利払い(日銀から民間銀行へ支払う利息)も急増してしまいます。

金利が上昇しているのに当座預金の金利を強制的にゼロ%に据え置いた場合には、民間銀行は日銀におカネを預けておくメリットがなく、世の中におカネが一気に出回り想定以上にインフレが加速しまうかもしれません。

また、預金者に対して、民間銀行が相応の利息を払えず、さらに銀行収益の悪化で振込手数料などが上昇することも考えられ、実質的に国民に負担のしわ寄せがくるかもしません。

市場心理は非合理な結果を生むことも。市場との丁寧な対話継続が大切!

これら様々な議論がなされるのは、「異次元緩和」といわれるように、これらが過去に例をみない日銀の政策であり、市場参加者や国民にやはり分かりづらいためでしょう。

現在の日本の状況を打開すべく新たな制作を講じることは歓迎すべきことですが、やはり、理論だけではうまくいかず非合理なこともしばしば起こり得るのが市場です。

黒田総裁自身、日銀と市場とのコミュニケーションの重要性を認識しており、市場の理解を得ながら政策をしっかりとやり遂げることを期待したいです。

黒田総裁自身、日銀と市場とのコミュニケーションの重要性を認識しており、市場の理解を得ながら政策をしっかりとやり遂げることを期待したいです。

一方、そのコミュニケーションはなかなか難しいというのが実態のようです。例えば、2017年2月3日には予想外に国債利回りが急上昇し、市場の読みを誤った日銀が慌てて伝家の宝刀「指値オペ」で無制限の国債買い入れを実施するなど波乱含みもありました。

今後も、金利上昇局面において大きな影響がでないのかということを含め、継続した市場との対話が求められます。そして、私たち自身も何が最善策であるのか、前例にとらわれずにフラットな頭で考えていきたいですね!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!