築20年超に「住宅ローン減税」を適用する方法。引渡し前の対応に注意!

※住宅ローン減税制度は改正されています。

本記事の内容は、一部古い内容を含む可能性があることにご注意ください。

目次

「住宅ローン減税制度」で最大400万円の値引き!築20年超の住宅に注意

住宅ローン減税(控除)は、マイホームを購入したり増築したりする場合に、住宅ローンの残債(残高)の1%が10年間にわたり所得税から控除される制度です。

(認定住宅ではない)一般住宅には、個人所有の住宅を買うなら10年間で最大200万円、業者所有の住宅なら最大400万円もの控除を受けられます。

所有者によって控除額が異なるのは、消費税がかかるかどうかの違いです。法人所有の場合には建物部分に消費税がかかるため、その分を考慮して200万円分さらに控除してあげましょうということなのですね。

所有者によって控除額が異なるのは、消費税がかかるかどうかの違いです。法人所有の場合には建物部分に消費税がかかるため、その分を考慮して200万円分さらに控除してあげましょうということなのですね。

10年間で最大400万円もの値引きの効果があるのと同じで、ぜひこの制度を利用したいものです。

しかし、築20年以上の物件を買う方で、その手続きを間違えてしまう事例が後を絶ちません。ここでしっかりと理解しておきましょう。

【原則】中古住宅購入時の要件は「住宅ローン」「物件」「属性その他」

ここでは中古住宅をマイホームとして購入する場合をみていきましょう。

条件としては、「物件」「住宅ローン」「属性その他」の要件にわけられます。すべてを満たす必要があります。

| 「物件」の要件 |

|---|

|

| 「住宅ローン」の要件 |

|

| 「属性その他」の要件 |

|

ここで、築古物件を購入する場合には築年数に注意が必要です。木造住宅の場合は20年を超える場合、マンションでは25年を超える場合には別の方法で要件を緩和させる必要があります。

そもそも、この築年数基準があるのは「20年以内の建物であれば、(1981年6月1日 以降に建築確認を受けた)新耐震基準に適合しているだろう」という考えで作られている要件で、要は現行の耐震基準を満たせばいいのです。

そのためには「①耐震基準適合証明書を取得」、または(原則、新耐震基準に適合する必要がある)「②既存住宅売買瑕疵保険の付保」のいずれかを行います。

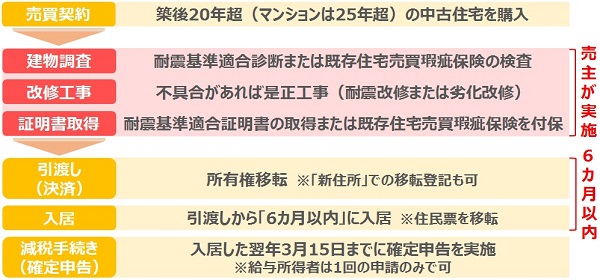

【特例1】物件の引き渡し「前」に耐震証明書の取得または瑕疵保険の付保

築20年超(マンションは25年超)の物件に住宅ローン減税制度を利用するためには、引き渡し「前」に対応するか「後」にするかの大きく2つがあります。まず、「前」に対応する方法を説明します。

売主の協力が得られる場合には、売主に依頼して物件の引き渡しを受ける「前」に、①耐震基準適合証明書を取得してもらうか、または②既存住宅売買瑕疵保険に加入してもらいます。

ただし、耐震診断や瑕疵保険加入前の検査によって不具合がみつかればそれを補修(是正工事)して、耐震性を満たす工事が必要になります。その場合、売買金額に影響を及ぼす可能性が高いため、事前に売主・買主で話し合っておきましょう。

また、マンションの場合には耐震診断自体が難しい場合が少なくありません(耐震基準の適合可否については管理会社や管理組合に問い合わせます)。その場合には②瑕疵保険の加入で対応しましょう。

尚、マンションが耐震性を満たさない場合には、実際に改修工事を行う必要がありますが、(一つの住戸ではなく)マンション全体に関わることになり区分所有者間の合意形成が必要になります。

実際には工事が難しい(現実的でない)ことが多く、ローン減税が適用できない場合があります。

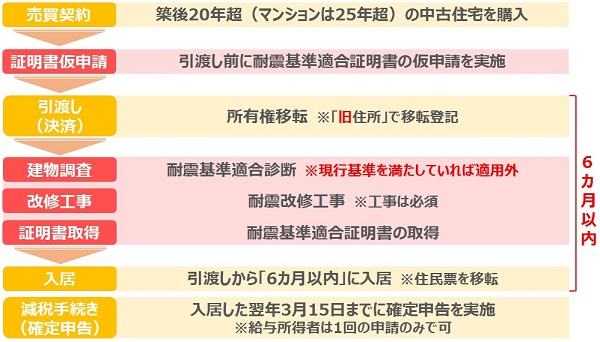

【特例2】引渡し「後」に耐震改修工事+証明書取得。「前」に仮申請を!

原則として、引渡し前に対応する【特例1】が望ましいのですが、どうしても売主が協力してくれない場合には、物件の引き渡し「後」に対応する【特例2】を利用します。

このケースでは、②の瑕疵保険の付保は適用外で、入居までに①耐震基準適合証明書を取得する方法のみとなります。

具体的には、売買契約を締結した後、引き渡し「前」の段階で必ず「耐震基準適合証明書の仮申請」を行います。そして引き渡しを受けた「後」(所有権が移転した後)に耐震診断を実施します。

耐震診断で耐震性に問題がみつかればその箇所を補修(改修工事)、耐震基準適合証明書を取得した上で入居すればOKです。引き渡しから6カ月以内に入居する必要があります。

耐震診断で耐震性に問題がみつかればその箇所を補修(改修工事)、耐震基準適合証明書を取得した上で入居すればOKです。引き渡しから6カ月以内に入居する必要があります。

ただし、引渡し後の耐震診断の結果、問題なく現行基準を満たしている場合には適用外となってしまうことにご注意ください。

引き渡し後に適用する場合は必ず耐震改修工事が必須なのです。あくまでも例外的な方法であるとご理解ください。

引き渡しから6カ月以内に耐震性を満たして入居。住民票を移すのは入居した後!

住宅ローン控除は、住宅の引渡しから6カ月以内に居住することが要件に入っています。そのため、6カ月以内に耐震基準適合証明書を取得するよう早め早めで動きましょう。

また、【原則】【特例1】であれば、引渡し「前」に要件をすべて満たしています。そのため、所有権移転(引渡し)前に、住民票を移してから入居しても問題ありません(原則として、入居したかどうかは住民票で判断・確認します)。

しかし注意しなければならないのは【特例2】の場合です。引渡し後~入居までの間に、耐震診断や改修工事を実施して証明書を取得しなければなりません。

しかし注意しなければならないのは【特例2】の場合です。引渡し後~入居までの間に、耐震診断や改修工事を実施して証明書を取得しなければなりません。

所有権移転「前」や、適合証明書を取得していない段階で新住所へ住民票を移動させてしまうと、その時点で入居したとみなされます。そうすると、入居「後」に耐震性を満たしたと考えられ、【特例2】の要件を満たさなくなってしまうのです。

特例2の場合には実際に入居するまで住民票の移転はしないよう、くれぐれも注意してください。

手遅れになる例が多い。実際の手続きは不動産エージェントと一緒に!

住宅ローン減税は、家計への影響も大きくぜひ利用したいものです。

しかし、特に築年数が古い住宅を購入する場合には「制度を利用できると聞いていたのにできなかった…」というトラブルも少なくありません。

例えば、(引渡し前の仮申請もなく)引き渡しを受けた後になって、あわてて耐震改修工事を行っても手遅れなのです。

また、銀行など金融機関から「新しい住所で登記をしてください」とお願いされることも少なくありません。

また、銀行など金融機関から「新しい住所で登記をしてください」とお願いされることも少なくありません。

住宅ローンは実際に自分で住むための家を買う資金として融資するため、他人に貸したりセカンドハウス用ではないことを書面で確認したいためです。

この時【特例2】で対応するのであれば、きちんと事情を説明して、引き渡しの時は必ず「旧住所」で登記してください。実際に入居した「後」に新住所で登記すればいいのです。

減税制度の適合可否をSelFin(セルフィン)で簡単チェック。ミトミへのご相談も!

このように、手続きにおいて落とし穴がいくつかあり、しっかり理解していない不動産会社も少なくないのが実態です。なんとなく進めていては、後の祭りとなりかねません。

信頼できる不動産会社(エージェント)にしっかりフォローしてもらうようにしましょう。

また、無料のインスペクションアプリ「SelFin」(セルフィン)を使えば「住宅ローン減税制度が適用できるか」が自分一人で簡単にチェックできます。ぜひご利用ください。

また、無料のインスペクションアプリ「SelFin」(セルフィン)を使えば「住宅ローン減税制度が適用できるか」が自分一人で簡単にチェックできます。ぜひご利用ください。

もちろんミトミでも耐震診断(10万円+税)や適合証明書の発行手続き(3万円+税)を受け付けていますのでお気軽にご相談ください。

後悔しない住宅購入のためにも、物件情報だけではなく、みえないリスクや手続きのフォロー含めて安心できる専門家(不動産エージェント)とともにマイホーム選びをしてくださいね。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!

この投稿はコメントできません。