【8月の住宅ローン金利】固定型は0.05~0.1%の上昇。今後も一進一退が続く?

10年物国債が前月より高い水準で推移、8月適用金利(固定型)も小幅上昇

2017年8月の住宅ローンの適用金利は、固定型10年の最優遇金利を先月7月と比較すると、(みずほ銀行が3カ月連続で据え置いたのを除き)0.05~0.1%引き上げました。

7月には横ばいで推移した固定型住宅ローン金利が、8月には多くの銀行でじわりと上昇した状況です。

| 固定型10年の最優遇金利(年利) ※フラットは21年~35年(借入90%以下) | 2017年6月 | 7月 | 8月 |

|---|---|---|---|

| 三菱東京UFJ銀行 | 0.75%(↑) | 0.70%(↓) | 0.80%(↑) |

| 三井住友銀行 | 1.05%(↑) | 1.05%(→) | 1.10%(↑) |

| みずほ銀行 | 0.85%(→) | 0.85%(→) | 0.85%(→) |

| りそな銀行 | 1.05%(↑) | 1.05%(→) | 1.10%(↑) |

| 三井住友信託銀行 | 0.65%(↑) | 0.65%(→) | 0.70%(↑) |

| フラット35 | 1.09%(↑) | 1.09%(→) | 1.12%(↑) |

| ※あくまでも固定型10年の最優遇金利のみ抽出したもので、住宅ローンの借り入れ条件も各行で異なります。 各行比較のためではなく、金利の時系列推移のご参考としてご覧ください | |||

![]()

具体的には、三菱東京UFJ銀行が+0.1%、三井住友・りそな・三井住友信託が+0.05%の上げ幅となっています。

FRB(米連邦準備理事会)やECB(欧州中央銀行)が金融緩和を縮小する方向で動いていることなどから、日本の長期金利も上昇傾向にあり、今後も固定型の住宅ローン金利は上昇圧力が強まる見込みです。

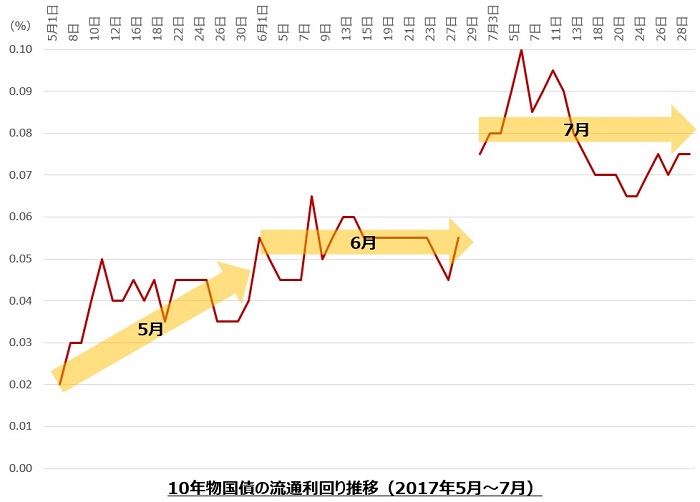

7月の10年物国債利回りが6月よりも高い水準で推移。一進一退は2019年まで続く?

7月の10年物国債利回りをみると、6月に比べて+0.03%程度高い水準で推移していることが分かります。

固定型住宅ローンの指標となる新発10年物国債の利回りは、この国債利回りに大きく左右されることとなり、8月の住宅ローン固定型の金利が軒並み0.05~0.1%程度引きあげられたのです。

7月6日には一気に0.1%を付け、翌日7日には一時1.05%と約5カ月ぶりの水準まで上昇(国債価格は下落)しました。

これを受け、日銀は通常オペの国債買い入れ額を増額するとともに、約5カ月ぶりとなる伝家の宝刀「指値オペ」を実施し、「10年物国債利回りが0.11%ラインを超える」ことを拒む姿勢を強く示し、金利の抑え込みにかかりました。

今後もこのような力業で、長期金利をゼロ%程度に抑え込むことは一定期間続くでしょう。

特に、7月20日での日銀の金融政策決定会合で、物価上昇2%達成時期を2019年度ごろに1年間先送りすることを決めました。その意味では、黒田日銀が続く限りしばらくは住宅ローン金利(固定型)も上がっては下がるの繰り返しになるかもしれませんね。

日銀が抑え込みを続けると円安になる?でも米国の動向で今は円高?

欧米の金利が上昇する中、日銀が無理やり日本の長期金利を抑え込むと、外国と日本の金利差が生まれます。

そうなると、(金利の低い)円を売って、(金利の高い)外貨を買う動きが加速するため円安に振れやすくなり、輸入物価の上昇や株高や輸出企業の業績にプラスの影響が生まれるというのが日銀のシナリオと考えられます。

しかしアメリカのFRBは、物価動向の伸びが鈍化していることなどを懸念し、政策金利の据え置きを決めました(資産縮小は、「年内」としていたものを「比較的早く」と表現を修正し、9月にも始まるとの見方が広まっています)。

米商務省が8月1日に発表した6月の個人消費支出(PCE)統計でも、前年同月比+1.4%にとどまり、FRBの目標値である+2%とはかい離しています。伸び率も4カ月連続で鈍化しています。

このような物価先行き懸念などから、足元では円安どころか円高にふれています。

さらにトランプ政権の混乱や、米国の資産縮小が米金利に与える影響は限定的であり、(利上げや資産縮小が行われようと)元々高すぎたドルが安くなる方向(ドル安)へ向かうという意見もあります。

世界情勢も変化する中、住宅ローンの変動・固定を予想で決めるとやけどする?

どのシナリオが実現するかについては正確なところはわかりません。

ただ、日本企業の業績も好調であり、欧米の金利上昇が底堅く動き始めたころには一気に固定型住宅ローン金利が高騰する可能性は否定できません。

足元では変動金利はかなり低水準で推移していますが、いつかは日銀も利上げや資産縮小に動く時が来ます。その時には金利が一気に上がるリスクもあります。

これからマイホームをご購入される方の中には「変動金利か固定金利のどちらにしようか」ということを悩まれる方も多いかもしれませんが、いつ上がるかは誰にもわかりません。

あなたのファイナンシャルプランをたててみて、住宅ローン金利の支払いが上がることを許容できない場合には、(史上空前の低金利時代である今)将来にわたる支払金利を固定化することも一つの手です。

変動か固定かを予想で(ある意味博打のように)決めるのではなく、ぜひ、あなたのライフプランに沿って無理のない生活ができるような金利を選択してくださいね!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!