目次

不動産屋が物件紹介して契約。必要最低限の手順に沿って買主をフォロー

これまで一般的な不動産会社で行われてきた、必要最低限の不動産取引の手順は以下のようになっています。

つまり、物件探しから開始、内覧(内見)などを経て買い付け申し込みを提出します。

売主へ購入希望条件を提示し、交渉や物件の詳細が確認し、最終的に条件があえば売買契約を結びます。

![]()

契約書を結ぶ前に、宅地建物取引士が取引内容における重要事項を1~2時間で一気に説明し、直後に契約書を結びます。

契約書を締結したらローンの本審査が始まり、審査が通過すれば、銀行など金融機関と金銭消費貸借契約(住宅ローン契約)を結びます。

その後、購入金額を売主に支払い物件の引き渡し(決済)が完了、引っ越しして居住が開始されます。

物件紹介屋として手続き作業に徹する。契約までが仕事、買主の暮らしは考えない

以上でみてきた契約の流れは、ある意味「作業」といえます。「物件紹介屋」ともいえます。

不動産会社は、決められた手順に沿って顧客がマイホームを購入するために物件紹介したり、契約書面を作成したりする「御用聞き」であり、単なる「手続き」に徹するものです。

また、仲介業者は基本的に契約までのサポートを行うもので、引き渡し後からの買主の生活状況や暮らし方を積極的に考慮していない場合も少なくありません。

また、仲介業者は基本的に契約までのサポートを行うもので、引き渡し後からの買主の生活状況や暮らし方を積極的に考慮していない場合も少なくありません。

宅建業法の改正によりインスペクションの活用が促されるなど、その取引の質向上が求められる中、今後は不動産会社の役割も拡大していきます。

これまでみてきた資産価値にこだわる住宅購入という視点でみれば、今後中古住宅の安心・安全な取引方法はどのようなものかみていきましょう。

不動産エージェントが安全で資産性の高い住宅購入を能動的にサポート

家余り時代のマイホーム購入、今後は不動産取引の手順自体もそれに合わせて変わっていくでしょう。

以下の図は、安全で資産性の高い住宅を購入するための標準的な手順をまとめたものです。ケースバイケースで流れは変わることがありますが、ポイントは随所で取引の検証が行われていることです。

![]()

不動産会社(エージェント)探しから始まり、取引の途中で都度、取引リスクなどを検証し、購入後にもアフターサービス・住宅メンテナンスで不動産エージェントが一気通貫で対応していきます。

最終的に将来自宅を売却する際にも、売却価格を維持・向上するためにも、長期的にみて安全・安心・快適な住まい購入には不動産のプロが不可欠といえます。

リフォーム工事を行う場合や築20年超物件に住宅ローン減税を適用する場合は別手順

上記の流れは住宅購入に合わせてリフォーム・リノベーション工事を行わない場合です。

リフォーム工事を実施する場合には、売買契約を結ぶ前に(住宅ローンの事前審査のために)概算見積書を作成、ローンの本審査にあわせて最終見積書を作成します。

物件引渡し後に劣化改修などを含むリフォーム工事が完了すれば、瑕疵保険の最終検査を行い瑕疵保険に加入するという手順になります(耐震改修の場合には、耐震基準適合証明書を取得します)。

物件引渡し後に劣化改修などを含むリフォーム工事が完了すれば、瑕疵保険の最終検査を行い瑕疵保険に加入するという手順になります(耐震改修の場合には、耐震基準適合証明書を取得します)。

さらに、築20年超の築古物件に住宅ローン減税(控除)を適用する場合の手順は、状況に応じて3つの方法があります。

取引内容にあわせて間違えずに着実に実行するよう不動産会社にフォローしてもらいましょう。

引渡前のインスペクションや瑕疵保険の検査・付保、耐震診断には売主の協力が必要

これらの手順の中には、買主側だけではなく、売主の協力が必要となるプロセスもあります。

それは、瑕疵保険を付帯するための建物状況調査(インスペクション)や耐震診断などです。

中古住宅の流通が普及する前には、既存住宅の状況を検査したり、診断したりという手順がありませんでした。売主(や変化に疎い仲介業者)がこれらのプロセスの意味を理解していない場合もあります。

そのケースでは買主側の仲介業者に粘り強く交渉してもらうか、それでも頑なに住宅検査を拒否する場合には、売主がなんらかの欠陥を隠しているリスクもあり慎重に見極める必要があるでしょう。

また、瑕疵保険の付保については、どうしても売主の協力が得られない場合に、引き渡し後に買主側のみで対応する手順もあります。

いずれにせよ、中古住宅購入を購入する場合には、住宅政策などに詳しい不動産会社にフォローしてもらうようにしましょう。

物件探しの前に不動産屋探し。長期的な利益を追求するエージェントを

不動産会社は物件紹介屋や契約書作成代行屋ではありません。

不動産の前に不動産「屋」、物件探しの前にあなたにピッタリあった信頼できる不動産エージェントを選びましょう。

必要最低限の取引手順と比べて「付け加えられた手順(赤部分)」をみると、長い目でみて安心・安全な住宅購入に不可欠な要素であることが分かります。しかも、不動産取引や住宅リフォーム業者でないと対応が難しい項目でもあります。

物件情報(販売図面)からは読み取れないさリスクや、ファイナンス(家計の影響や住宅ローンの組成)の検討、優遇税制などのメリット情報まで含め、専門的知見からアドバイスをもらうことは長い目でみてとても大切です。

物件情報(販売図面)からは読み取れないさリスクや、ファイナンス(家計の影響や住宅ローンの組成)の検討、優遇税制などのメリット情報まで含め、専門的知見からアドバイスをもらうことは長い目でみてとても大切です。

不動産会社は、金融機関や検査業者、リフォーム業者などの窓口ともなり、売主との交渉も一手に引き受けます。不動産取引の要(かなめ)となる存在です。

不動産会社選びにあたっては、買主の長期的な利益を追求するエージェントを探しましょう。

ファイナンシャルプランを作成して家計状況を把握・イメージ。返済可能額も算出

ファイナンシャルプランを物件探しの前に実施し、予算を明確にしておくこともスムースな取引には大事です。

さらに、購入後の家計の状況をあらかじめ理解しておくことで、住宅ローンの返済に追われ最悪マイホームを手放す事態も防ぐことができます。

数値で詳細な状況を把握し家計への影響を検証、そのイメージを理解しておくことで、資金計画からズレた場合にも対応できるようになります。

数値で詳細な状況を把握し家計への影響を検証、そのイメージを理解しておくことで、資金計画からズレた場合にも対応できるようになります。

大切なのは、いくら借りられるか(借入可能額)ではなく、いくら借りてよいか・いくら返せるか(返済可能額)という個人の状況にあわせた無理のない返済計画です。

おカネの問題は生活する上で付きまとうものです。住宅購入後の暮らしを初めの段階できちんと向き合いましょう。

「安全性」「資産性」の検証が不可欠。長く安心な住宅購入の判断材料に

マイホーム購入において、まずは家族全員が安全に暮らせるかどうかを検証することが重要でしょう。

そのためには、建物構造が耐震性を満たしているか、そのエリアが洪水や地震、土砂崩れなどに対してどの程度の災害耐性(ハザードリスク)があるかをハザードマップなどで検証する必要があります。

調査の結果、耐震性に問題がありそうな場合には耐震診断を実施し耐震改修、災害リスクがある場合には対策を施すことができます。

調査の結果、耐震性に問題がありそうな場合には耐震診断を実施し耐震改修、災害リスクがある場合には対策を施すことができます。

また、家余り時代かつ住み替える時代となっている今、将来自宅を売却することを先に考えておく必要もあります。

購入を検討している物件の価格の妥当性はあるか、売却時に売りやすいか(流動性)、住宅ローン減税(控除)など家計負担を和らげる税制優遇を適用できるかどうかなど、資金目線でも検証しなければなりません。

内覧時に簡易調査して、中古の性能や瑕疵保険などの適合を判断。スピード取引にも

販売図面(マイソク)の情報だけでは建物の安全性を見抜くことはできません。

特に、中古住宅(既存住宅)は経年劣化しており、新築に比べ住宅性能も大きな判断材料となります。

改正宅建業法でも、専門のインスペクター(既存住宅状況調査技術者)によるインスペクション(建物状況調査)の活用が促されている通り、実際に現場を確かめる必要があります。

通常、この本格的なインスペクションは本格的に買う意思を固めた後(買付申込書を提出した後)に実施します。

通常、この本格的なインスペクションは本格的に買う意思を固めた後(買付申込書を提出した後)に実施します。

しかし、契約直前の時点で物件に大きな不具合や劣化があり瑕疵保険をそのままでは付保できないことや、住宅ローンのフラット35を利用できないことがわかると、その後の取引に大きな影響を及ぼしてしまいます。

物件は他の人との競争ともいえ、無駄な時間を省きたいものです。内覧の時など、購入を検討している段階で簡単なプレ調査を行ってスムースな取引を実現する不動産会社を選びたいですね。

| プレ調査項目 | 調査の意味・意義 |

|---|---|

| 建物所在地 | ハザードマップやその地域の住宅政策(コンパクトシティや耐震の補助制度)から、災害耐性や耐震性、将来の資産価値への影響有無を判断 |

| 建築年度 | 建築基準法の変遷歴や各種制度の要件から、建物性能や瑕疵保険・フラット適合可否を大まかに判断 |

| 工法・床面積・土地 | 施工業者や建築基準法の遵法性、セットバックや再建築の可否、接道条件などを調査、工事実施の可否・費用や資産価値への影響有無を判断 ※特殊な構造の場合、建物性能を確認できないケースもあります |

| 書類・その他 | 設計図書や建築確認済証、売主からの告知書などの有無を確認、新築時の状況確認やトラブルの未然防止が可能な物件か判断 |

| 現地調査 | 外壁や基礎のひび割れ、小屋裏や床下の点検口、雨漏れ・手すりの有無を確認、劣化状況やフラット適合可否を判断 |

※「調査報告書」のイメージ

住宅ローンの事前審査で売主に訴求。借入額や金利が明確化するメリットも

住宅購入において、住宅ローンの事前審査は極めて重要な意味を持ちます。

売主側の立場に立てば、契約したはいいものの「住宅ローンが通らなかったので契約を白紙撤回してください」といわれることを最も嫌います。販売の機会損失にもなるためです。

そのため、ある程度物件の金額や種別が固まってきた段階で、事前審査を申し込んで通過しておくことが後々着実な取引に繋がります。売主からみれば「この買主候補者は事前審査に通っているため、本審査に通る可能性も高いだろう」と印象付けられるのです。

売主へ確度の高い購入者と訴求できることに加えて、実際の融資額がいくらくらいなのか、買主の属性からして適用金利(優遇金利)はどの程度なのかという目安が、より具体的にわかるメリットもあります。

売主へ確度の高い購入者と訴求できることに加えて、実際の融資額がいくらくらいなのか、買主の属性からして適用金利(優遇金利)はどの程度なのかという目安が、より具体的にわかるメリットもあります。

借入可能額が返済可能額を下回る場合には、あらためて物件選びを軌道修正させられます。実際の金利の目安がわかれば、ファイナンシャルプランに反映させより現実に即した資金計画が立てられます。

マイホーム購入は他の買主との競争でもあり、スピード勝負でもあります。効率の良い買い方をすることで、確実な住宅取引を行いましょう。

インスペクションで劣化状況や改修費用の目安、住宅制度の適用可否を確認

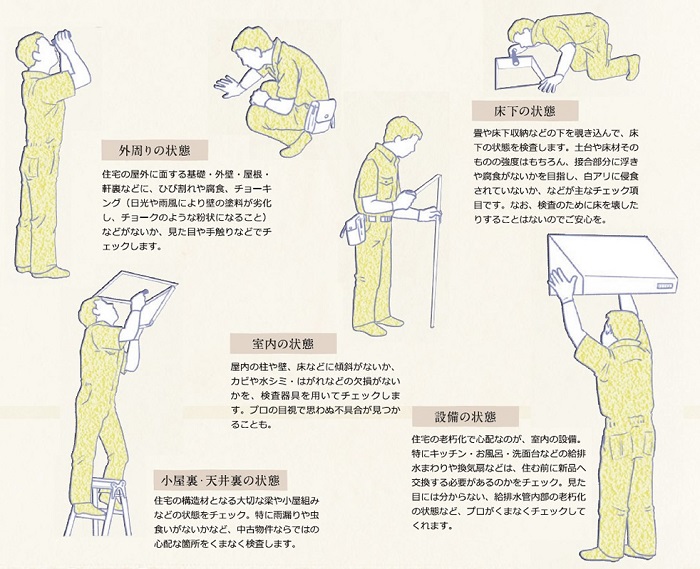

インスペクションは、目視や検査機器を用いた非破壊検査(壁や床などを壊さない検査)によって行う建物状況調査で、中古住宅購入には必須といえるものです。

これによって、主に中古住宅の劣化状況や必要となる改修費用の目安、住宅ローン減税制度の適用可否などを把握することができます。

検査箇所は、室内の柱や壁などの傾斜や、キッチン・バスといった設備状況など基本的な部分に加え、外壁や屋根など外観部分から床下や天井裏など普段生活している中では目に見えない部分まで調べます。

| 判明する主な事項 | 利用方法 |

|---|---|

| 建物の劣化状況 | 劣化事象の有無や劣化程度が判明、安全対策に役立つ |

| 改修費用の目安 | 改修費用を概算し明確に。住宅ローンの融資額決定などに役立つ |

| 各種制度利用可否 | 住宅ローン減税やフラット35の適用可否が判明、資金計画の具体化に役立つ |

| 検査箇所 | チェック項目 |

|---|---|

| 外回り | 住宅の屋外に面する基礎・外壁・屋根・軒裏などに、ひび割れや腐食、チョーキング(※)などがないか、見た目や手触りなどでチェック ※チョーキング:日光や風雨により壁の塗料が劣化し、チョークのような粉上になること |

| 床下 | 畳や床下収納などの下をのぞき込んで床下の状態を検査。土台や床材そのものの強度に加え、接合部分の浮きや腐食、シロアリの浸食などをチェック |

| 室内 | 屋内の柱・壁・床などの傾斜、カビや水シミ・剥がれなどの欠損を検査機器を用いてチェック |

| 小屋裏・天井裏 | 住宅の構造材となる梁や小屋組みなどの状態(水漏れや虫食いなど)をチェック |

| 設備 | キッチン・浴室・洗面台の給排水や換気扇などの交換の必要有無をチェック |

また、あわせて耐震性に不安がある場合には耐震診断も実施することで、耐震改修を検討することも可能です。

資産価値の高さが利点の中古住宅をマイホームとして購入する上で、やはり建物の状況に不安があるものです。それを払拭するインスペクションやその他中古住宅の支援制度など、ぜひ積極的に利用しましょう。

尚、既存住宅売買瑕疵保険は、検査と補償が一体となったものです。この瑕疵保険を利用しない場合にも、検査に合格する物件かどうかだけを知っておけば、一定基準をクリアした安全な住宅かどうかの目安になります。

ミトミで仲介されるお客様には、建築士によるインスペクションをご提供しています。お申込みは以下のページから!

重要事項説明書・契約書の「事前」チェックでリスクを低減した取引を!

重要事項説明(重説)は、その名の通り不動産取引の重要事項を説明するものです。

国家資格である宅地建物取引士が説明することが義務付けられており非常に大切なイベントです。

その説明を理解し、納得の上で契約に入ります。もし重説を聴いて「やっぱりこの取引を止めよう」と思えば中止することもできます。

しかしながら従来の取引では、重説の直後に「さあ契約に入りましょう」と契約書を結ぶ流れになり考える時間もなければ、そのような雰囲気でもないのが実態です。

しかしながら従来の取引では、重説の直後に「さあ契約に入りましょう」と契約書を結ぶ流れになり考える時間もなければ、そのような雰囲気でもないのが実態です。

重要事項説明は、買主にとって初めて聞くような専門用語も多く、1~2時間かけて多岐にわたる項目を説明されます。一度に理解しきれないことも少なくないものです。

日常的に不動産取引に接する宅建士が、そうでない買主に配慮せず、難しい言い回しで話せばますますわからなくなります。そのまま契約にうつれば危険な取引となる可能性があるのです。

重説は宅建士への質問時間に。ミトミでは、事前チェック「だけ」のご依頼もOK!

不動産取引は書面で行われます。後にトラブルとなった場合、まずは重説や契約書に記載されていることを基に解決が図られます。

住宅購入は、購入後も何十年も付き合っていく息の長い取引といえます。リスクを少なくし安全な取引を行うためにも、重要事項説明書や契約書類の事前チェックを行うことをおすすめします。

実際の取引においては、「書類を確認したいので、事前に送ってください」と不動産会社にお願いしましょう。実際の重説や契約の時間は、疑問点や懸念点を確認し、宅建士や売主側の不動産会社に質問する時間としたいものです。

実際の取引においては、「書類を確認したいので、事前に送ってください」と不動産会社にお願いしましょう。実際の重説や契約の時間は、疑問点や懸念点を確認し、宅建士や売主側の不動産会社に質問する時間としたいものです。

特に、特約事項では通常の取引外のことがかかれてあることがあります。法律用語など日常では使われない専門用語で書かれており、その意味を正確に理解できない場合もあるかもしれません。

ミトミでは(ミトミで取引をしないお客様にも)「事前チェックのみ」を切り出したご依頼もお受けし、リスクや質問事項を洗い出します。ぜひご利用ください。

取引が終わった後も不動産エージェントと共に住宅メンテナンスを!

マイホームは購入して終わりではありません。その後の暮らしこそ重要で、そのためには住宅メンテナンス(管理)をしっかり行う必要があります。

従来の不動産取引では、取引が終了すればそれで不動産会社とは疎遠になることが少なくありません。

宅建業法上も、仲介業者の責任は契約締結までであったことも要因の一つかもしれません。

宅建業法上も、仲介業者の責任は契約締結までであったことも要因の一つかもしれません。

しかし、住宅は管理が命ともいえ、日々の点検や適宜リフォーム・リノベーションを行うことで、住宅の状況は大きく変わります。

なにかあるごとに不動産会社(エージェント)に相談することで、資産価値を維持・向上させ、将来の売却時に高値で売ることで住み替えるライフスタイルを実現しましょう。

駆け付けサービスなど各社アフターサービスを実施。履歴情報の蓄積は資産防衛にも

住宅購入後、設備故障や水漏れなどに対して24時間駆け付けサポートをつけるなどアフターサービスを実施する不動産会社もあります(ミトミにもあります)。

特に中古住宅を購入した後の生活では、どのようなトラブルが起こるかは実際に住んでみないとわからないところがあります。安心な生活のためにも、ぜひ積極的にご活用ください。

また、設計図面など不動産の基本情報やリフォーム工事を行った際の変更履歴などを情報として蓄積することも大切です。修繕工事を行う時、それら情報をリフォーム工事会社に提供することで、無駄のない合理的な工事が可能となります。

また、設計図面など不動産の基本情報やリフォーム工事を行った際の変更履歴などを情報として蓄積することも大切です。修繕工事を行う時、それら情報をリフォーム工事会社に提供することで、無駄のない合理的な工事が可能となります。

なにより、資産価値を維持・向上させる住宅メンテナンスという視点でとらえれば、将来の買い手が「この住宅はこういう管理を行ってきたんだ」ということが具体性を持って理解することができ安心材料になります。売却価格も下がりにくく資産防衛にもなります。

マイホーム購入後も、住宅のかかりつけの相談窓口として、ぜひ不動産会社と良好な関係を築きトラブル時には大いに頼ることをおすすめします。トラブル時にも安心な住まいを手に入れましょう!

不動産取引の流れのまとめ

従来の不動産取引では、物件紹介屋や手続き代行業という意味合いが少なからずありました。

しかし、中古住宅の流通が促進され、住宅評価手法も変わる中、物件のみえないリスクや資産性を見抜き目利きする不動産エージェントの役割はますます高まります。

それにあわせて、ファイナンシャルプランの作成やインスペクション、安全性・資産性の検証など、不動産取引の流れもより安全な方法で実施することで、優良な物件をより安心して手に入れることができるようになるでしょう。

住宅は購入後の生活こそ、買主にとって最も大切にしたいことであるといえます。

購入して終わりではなく、長期的な買主の利益を考える不動産エージェントと共に、不動産のメンテナンスや将来の売却まで一気通貫で信頼して任せられるエージェントとともに安心・安全・快適な暮らしを実現ください!

最後に、国が優良な中古住宅を認定して買主にわかりやすく表示する「安心R住宅」制度をみていきましょう。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!